10月13号,工商银行存款利息新调整:1万存两年,利息有多少?

- 体育资讯

- 2024-12-14 23:04:29

- 4

今天是10月13号,工商银行,作为六大国有银行之一,实力雄厚。在全球银行福布斯排行榜上,一直排名全球第一,是货真价实的“宇宙第一大行”。

国有大行知名度高,存钱安全,存取钱又很方便。很多储户,喜欢把钱,存在工商银行里面。

我们就来看下,把1万块钱,存工商银行两年,利息能有多少?

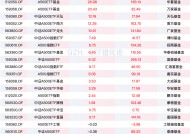

把1万块钱,存工商银行两年,利息收入有多少?

1 . 活期

工商银行,活期存款的利率,特别的低,只有年化0.20%。把一万块钱,存活期里面,一年的利息就是:

1万×0.20%=20元

一万块钱存活期里面,一年的利息就20块钱。活期存款的利息,真的是低得令人发指的那种。

因此,大家平日里要是有闲钱,千万别存在活期里面。你把钱存活期,就真的是“有钱任性”,就是在给银行打白工而已。

我自己就是在银行上班,经常见到一些储户,把几十万的大额金额存款,就那么放在活期账户里面。有的一放就是好几年的时间,不管也不问。

这哪怕存个定期,一年也有好几千块钱的利息。就这么白白损失了,真的是让人觉得好可惜。

相关文章

热门文章

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

成都一周|向开放要活力,向创新要动力!区(市)县、部门、国企这周在忙啥?

2024-11-25

英伟达让市场“失望”

2024-11-22

探索渠道软件的创新:纽约时报连接和世界洞察

2024-11-02

2024澳门历史记录查询,沧海一粟精选解释落实_ZOL99.76.77

2024-11-09

不再依靠科技股!板块轮动能否推动大选年下的美股走更远?

2024-11-24

太突然!多家车企4S店突然关门、人去楼空,有人刚交了80万元

2024-11-24

有话要说...