长安期货张晨:甲醇区间震荡 关注海外装置重启动态

- 科技

- 2025-03-17 16:22:06

- 10

- 更新:2025-03-17 16:22:06

甲醇:价格区间震荡,关注海外装置重启动态

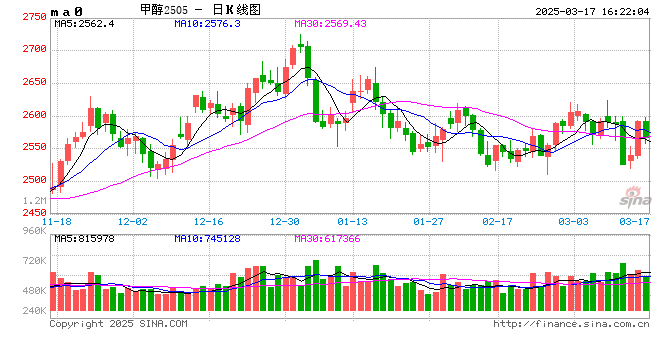

一、行情走势回顾

上周甲醇期货震荡运行,周中受伊朗装置重启及MTO装置亏损加剧消息影响,盘面大幅下挫,周后半段商品市场情绪好转,盘面逐步上涨,2505合约周线收平,现货市场情绪稍有降温,下游采购偏谨慎。截至3月14日,江苏太仓地区进口甲醇市场价2670元/吨,环比上涨10元/吨,广州国标甲醇市场主流价2645元/吨,环比持平,西北陕西地区市场主流价2300元/吨,环比上涨60元/吨,内蒙古地区市场主流价2240元/吨,环比上涨40元/吨,川渝地区市场主流价2450元/吨,环比上涨20元/吨,鲁南地区市场主流价2495元/吨,环比上涨5元/吨。华东太仓地区现货与05合约基差105元/吨,环比增加31元/吨,现货大幅走强,华东太仓与山东中部地区价差95元/吨,环比收缩12.5元/吨,与山东南部价差180元/吨,环比扩大12.5元/吨,整体套利窗口有所收缩。

二、供给端:国内装置春检逐步开启,进口保持低位

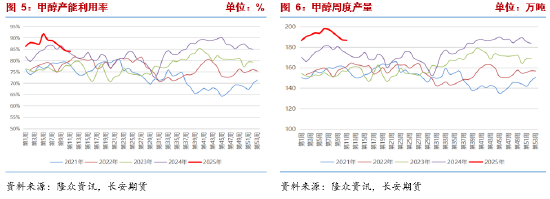

3月14日当周,甲醇生产企业装置产能利用率83.96%,环比下跌0.24个百分点,高于上年同期0.79个百分点,不过产能基数增加,产量186.85万吨,同比仍增加12.77万吨,后市部分装置春检,国内供应压力将有所减轻,不过目前煤制甲醇装置现金流利润较好,减量程度或有限。2月国内甲醇产量778.8万吨,环比1月减少77.58万吨,因产能基数扩大及春节错位,同比增加32.07万吨,期间煤单醇装置产能利用率有所回落,另外焦化企业因焦炭亏损加剧,也有减产动作。按照往年节奏,3月内地煤头装置将陆续开启春节春检,从产能利用率数据上已有部分体现,不过由于煤价下跌,目前煤制甲醇装置现金流利润回升,或抑制厂家检修意愿,因此春检带来的减量幅度仍需关注。

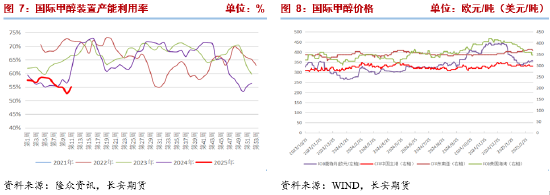

海外装置开工率55.02%,环比提升2.38个百分点,同比下降6.33个百分点,仍处同期低位,隆众资讯调研,马油纳闽大装置短停后恢复,而伊朗多套装置仍处停车状态,上周市场消息,kaveh 230万吨/年、kimiya 165万吨/年、sabalan 165万吨/年三套装置计划本周开车,导致盘面一度大跌,一般而言,伊朗装置通常会在3-4月气温回升后恢复,但从目前来看,伊朗装置整体恢复进度不及预期,同时持续低产量使得库存回落明显,因此3月进口量仍保持低位,考虑运输周期,对于05合约而言,近两周伊朗装置的运行情况将对盘面产生较大影响。

三、需求端:需求稳中偏强,下游装置亏损仍有负反馈压力

需求端买气尚可,不过随着甲醇价格上涨,部分地区下游追高稍显乏力,出现抵触情绪。

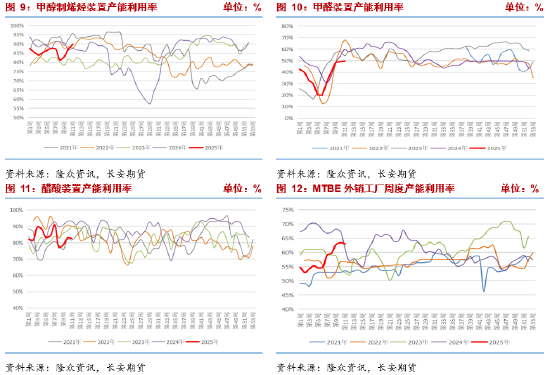

主力下游方面,装置方面,MTO装置产能利用率回升,3月14日当周,国内MTO装置产能利用率89.79%,环比增加2.5个百分点,华东地区的宁波富德、浙江兴兴烯烃装置重启,区域内甲醇消费量增加,货源逐渐紧张,价格上涨。成品方面,PP、PE震荡走低,终端需求跟进的步伐相对缓慢,塑料制品装置开工率低于往年,另外,在烯烃各制法中,外采甲醇的MTO装置成本较高,因此随着甲醇价格的增加,负反馈的强度也在增加。

传统下游品种装置产能利用率多数上涨,装置陆续重启,下游采购积极性有所提升。3月14日当周,醋酸装置产能利用率82.58%,环比微降0.33个百分点,兖矿生产有所波动,其他装置多维持前期状态,广西华谊预计本周恢复,醋酸方面需求或有所增加;甲醛装置产能利用率49.48%,环比上涨0.43个百分点,本周宝鸡欣泉装置有开车计划,下游板厂开工率低于往年同期,厂家拿货积极性不高,市场观望情绪较浓;MTBE装置产能利用率63.01%,环比下降0.37个百分点,山东成泰、鲁深发相继停工检修,汽油需求无明显增长,炼厂出货速度放慢;二甲醚装置产能利用率7.58%,环比上涨0.73个百分点,受需求疲软影响,二甲醚装置在春节后开工维持低位。

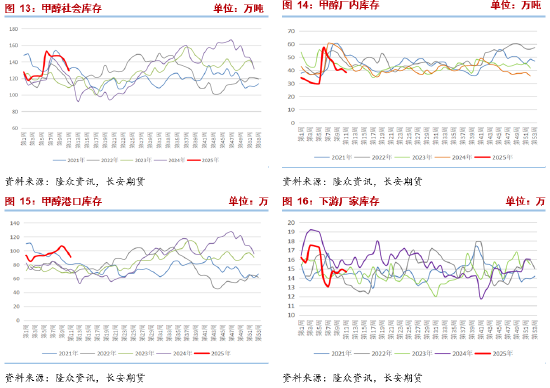

四、库存:港口大幅去库,生产企业库存低位支撑其挺价情绪

库存方面,生产企业库存继续走低,厂家积极出货,下游按需采买,签单较顺畅,厂家库存处同期低位,截至3月14日,甲醇厂家库存38.27万吨,环比下降2.74万吨,低于上年同期10.94万吨,低库存叠加春检预期,支撑厂家挺价情绪。

上周港口到港量仅11.28万吨,环比继续回落,同时华东地区前期停车的MTO装置重启,港口去库幅度加大,截至3月14日,沿海港口甲醇库存91.1万吨,环比去库9.51万吨,高于上年同期17.6万吨,本周计划到港量稍有回升,但仍处低位,目前港口MTO装置尚无明显停车现象,预计港口延续去库。与往年同期相比,目前港口虽有去库但仍处相对高位,市场基于进口量收缩及MTO装置重启计价预期,因此近期海外装置变动情况影响权重加大。

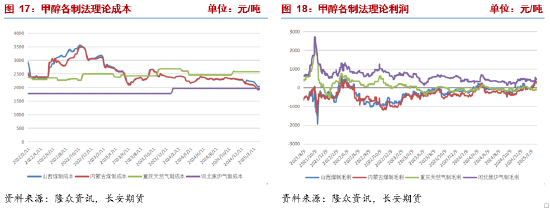

五、成本端:煤价仍有下行压力

随着甲醇价格的反弹,上周甲醇各制法装置利润均有所上涨。煤炭方面,上周港口煤价止涨回落,市场表现依旧疲软,贸易商报价松动,环渤海九港库存仍在3100万吨以上,港口疏港压力持续增大,下游询货虽有所增加,但市场成交情况不佳。供给端,产地煤矿生产恢复,上周钢联462家样本矿山产能利用率96.3%,环比增1.5个百分点,日均产量579.5万吨,环比增9.4万吨,煤矿库存高位,市场消息,山西有煤炭企业印发降库存实施方案,供给端压力进一步增大。需求端,北方大部分地区结束供暖,煤炭消费淡季来临,后市电厂有降负或机组检修可能,需求将进一步走弱,非电方面,化工板块表现尚可,煤化工企业开工多维持高位,采购相对积极,建材板块用煤需求稍显弱势,终端地产与基建开工迟缓,水泥熟料产能利用率难有上行,企业减产挺价。随着内贸煤价格下跌以及印尼斋月及雨季影响,进口煤性价比走低,部分煤种已倒挂,下游对于内贸煤的需求将有增加。整体看动力煤供强需弱状态仍未改变,价格仍有下行压力。

六、总结:价格区间震荡,关注海外装置重启动态

上周甲醇低开高走,整体仍呈震荡走势。基本面看,近期检修装置增加,国内装置产能利用率出现回落,后市部分装置将进行春检,市场预期国内供应压力缓解,海外装置重启消息扰动一度压制盘面,进口缩量现实下关注伊朗装置变动情况;需求回暖,随着气温回升,工业品进入消费旺季,下游装置产能利用率提升,需要注意甲醇价格持续上涨,下游对于高价原料的接受程度逐渐降低引发负反馈;煤炭供强需弱状态延续,成本端暂无支撑。甲醇供需边际改善,盘面运行受消息扰动较大,建议观望或短差操作为主。仅供参考。

长安期货:张晨

2025年3月17日

张晨,长安期货煤化工研究员,对煤炭及其相关产业有系统的理论学习经历,进入期货市场以来,主要负责动力煤及煤化工相关品种的研究工作,善于从政策导向与基本面分析行情趋势,具有丰富的专业知识和较强的逻辑分析能力。

有话要说...