华泰策略:A股资金面仍有一定增量

- 旅游

- 2025-03-19 07:36:12

- 14

- 更新:2025-03-19 07:36:13

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

华泰睿思

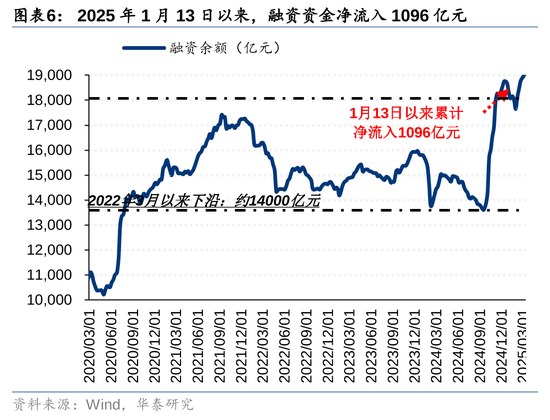

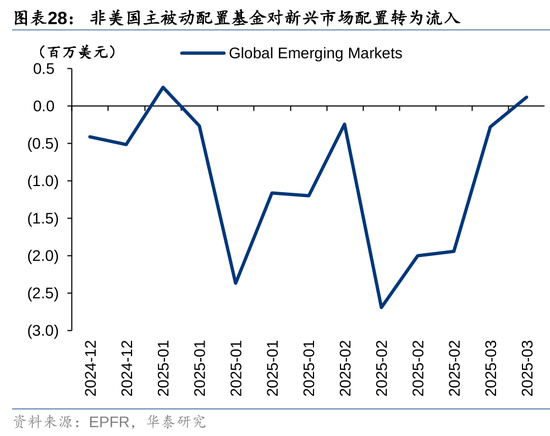

上周A股先抑后扬,站上3400点关口,资金层面我们关注到,在历经约两周盘整后,资金面再度出现一定增量:1)净流入的力量有所增强,边际变化来自于融资资金(融资资金继续净流入,上周融资余额创去年9月以来新高)、ETF(赎回量大幅减少)及私募(2月底主观多头策略型私募平均仓位达79%,创2024年以来新高);2)配置型外资继续净流入,被动配置型仍是主力;3)上周非美国本地的基金大幅流出美股,这部分资金对新兴市场转为净流入,继续关注全球资金的再平衡。

核心观点

关注点1:交易型资金内部有所分化

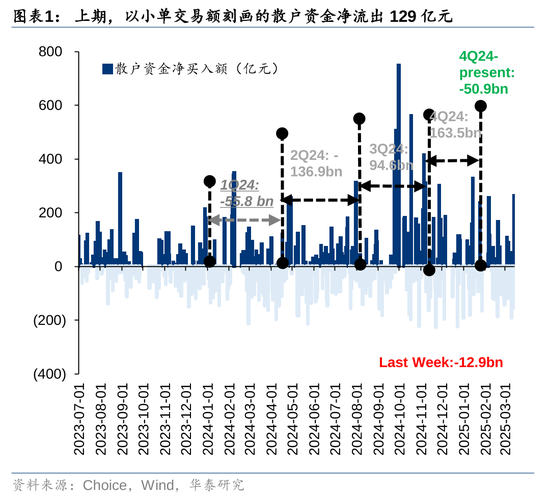

上周交易型资金内部有所分化,散户资金上周净流出129亿元,环比扩大,而融资资金则继续净流入,当前融资余额继续创下去年9月以来新高,短期来看仍有支撑:1)以腾落指数、站上60日均线个股占比等指标衡量的市场赚钱效应仍不弱;2)本周进入科技方面催化密集周,关注互联网公司财报、GTC大会等,而节后交易型资金大幅流入泛科技板块,事件催化下对交易型资金情绪或有支撑。

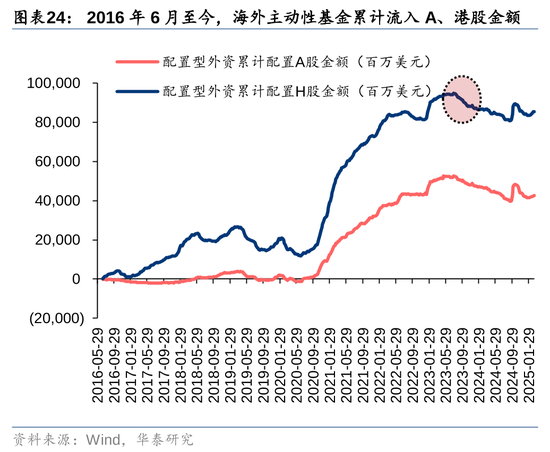

关注点2:被动配置型外资继续流入A股,部分主动外资信心修复

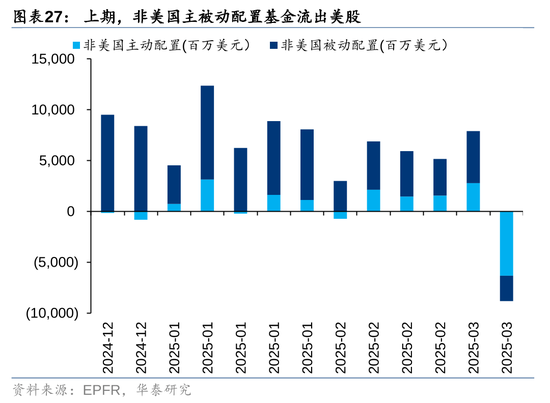

全球资金再平衡关注度仍较高,我们持续追踪:1)EPFR口径下,配置型外资上周继续净流入,其中被动配置型外资仍是主力、主动配置型仍暂未转为回流;2)上周非美国本土的全球基金大幅流出美股,从流向上看,其中专注于新兴市场的资金节后首次呈现净流入,关注中国、越南、印度等市场;另外一个以配置区域划分口径的观察为,考察部分专注中国市场的主动配置型区域型资金,这部分基金近两周净流出强度缩减,或反映出部分主动外资对中国资产信心开始修复。

关注点3:资金配置共识向景气修复方向集中

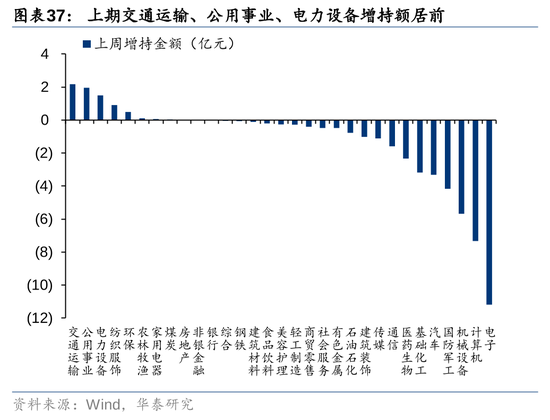

上周资金配置继续呈现向景气修复方向偏移的倾向:1)上周,公募基金、部分主动配置型外资对消费领域的仓位有所提升;2)散户资金配置向顺周期资产、红利资产倾斜;3)融资资金对电力设备、医药等核心资产的配置仓位有所提升。

各类资金边际变化一览

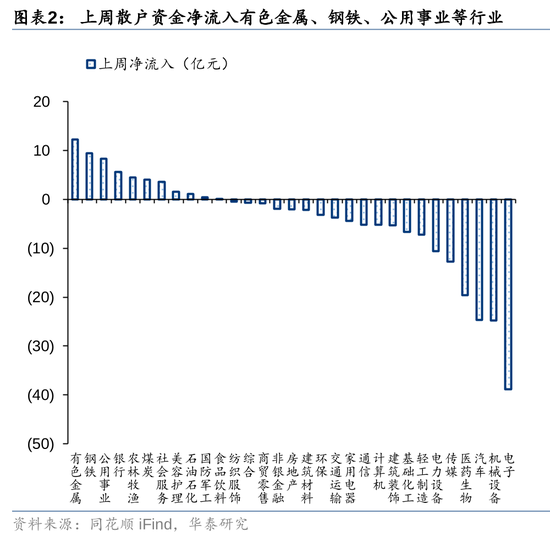

散户资金:上周散户资金净流出129亿元,净流入有色金属、钢铁、公用事业等行业,净流出电子、机械设备、汽车等行业;

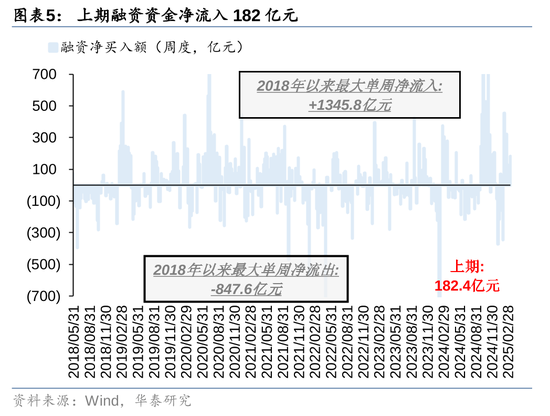

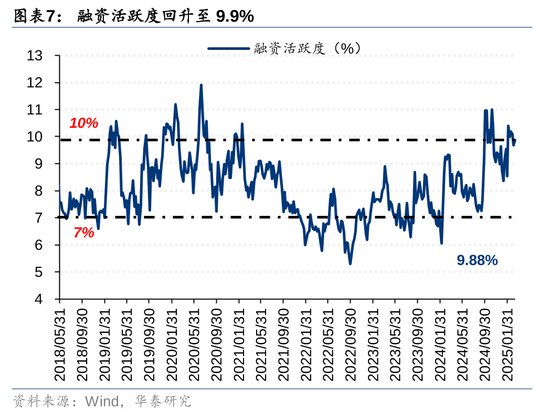

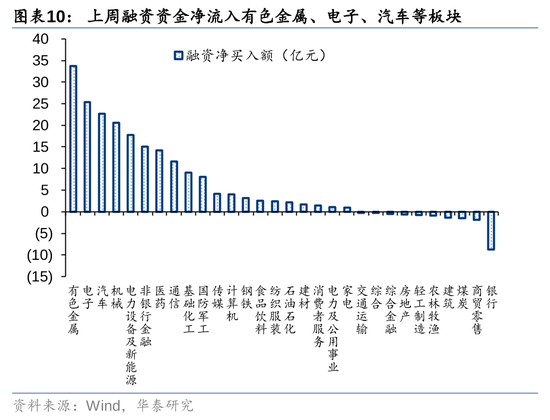

杠杆资金:上周资金净流入182亿元,融资交易活跃度边际回升至9.9%,净流入有色金属、电子、汽车等行业,流出银行、商业贸易、建筑等行业;

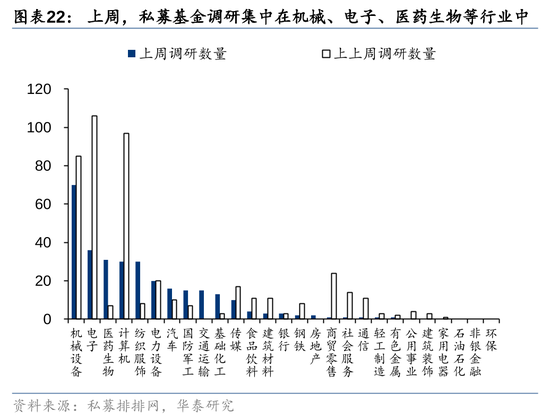

私募资金:私募排排网显示,3月,基金经理A股信心指数环比上行,上周基金调研仍集中在科技成长方向,但在医药行业调研密度有所加强;

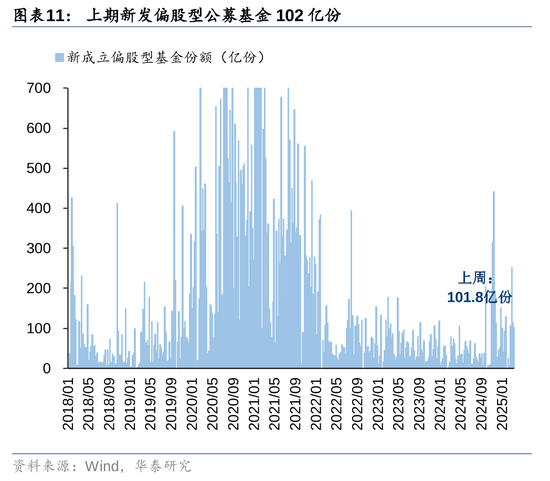

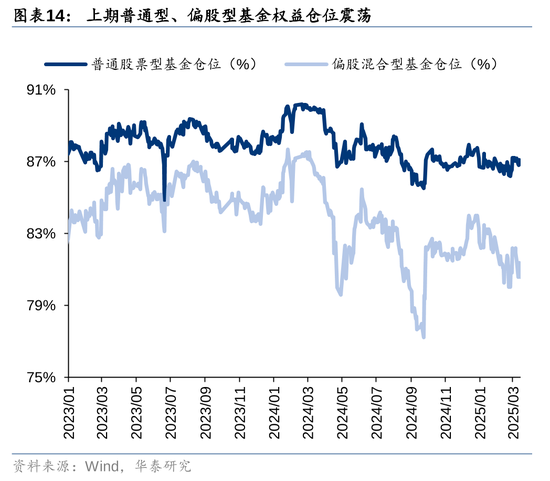

公募基金:上周普通型、偏股型基金权益仓位环比震荡,新发强度回落;

外资:EPFR统计,配置型外资于上期净流入15.5亿元,其中主动配置型外资净流出11.4亿元,被动配置型外资净流入26.9亿元;

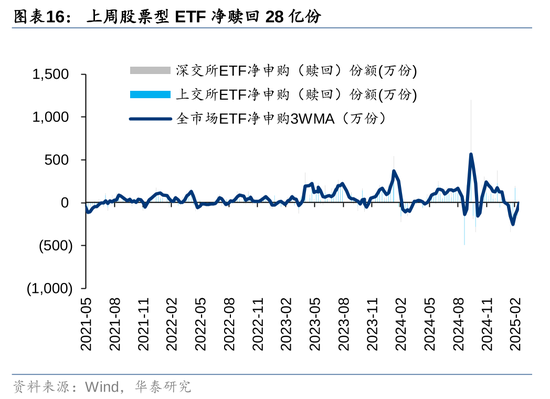

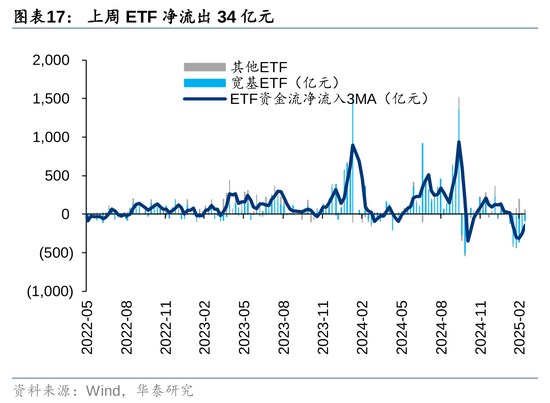

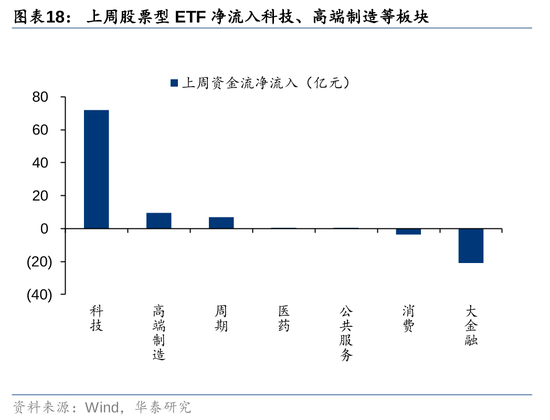

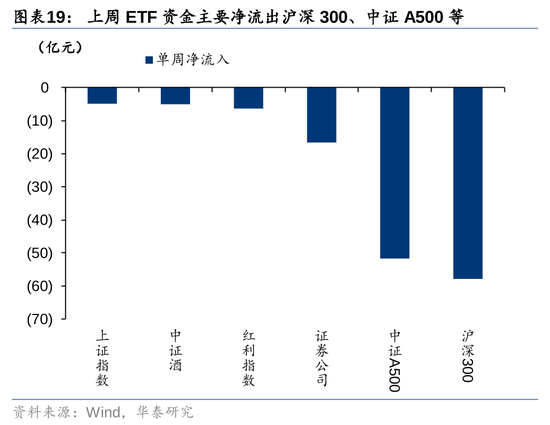

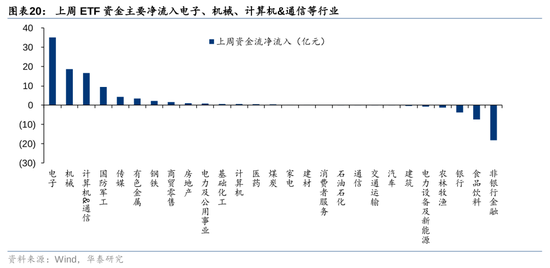

ETF:上周ETF净赎回,宽基指数持续净流出,行业中电子、机械、计算机&通信等行业净流入居前。

风险提示:1)估算持仓模型失效;2)数据统计口径有误。

正文

每周资金面概述

各类主力资金行为周观察

散户资金上周净流出129亿元

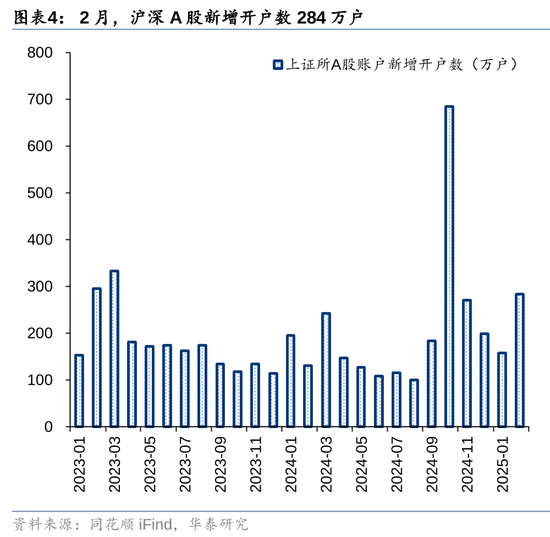

散户资金上周净流出129亿元。①数量角度,2月新增开户数284万户,环比2025年1月有所回升;②流量角度,2025年1月13日以来,散户资金累计净流出330亿元;③方向角度,上期散户资金净流入有色金属、钢铁、公用事业等行业,净流出电子、机械设备、汽车等行业。

上周融资资金净流入182亿元

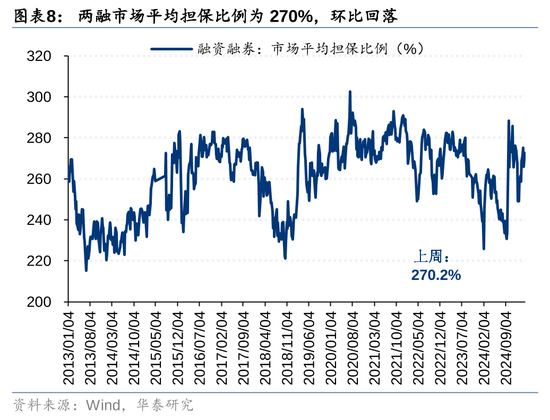

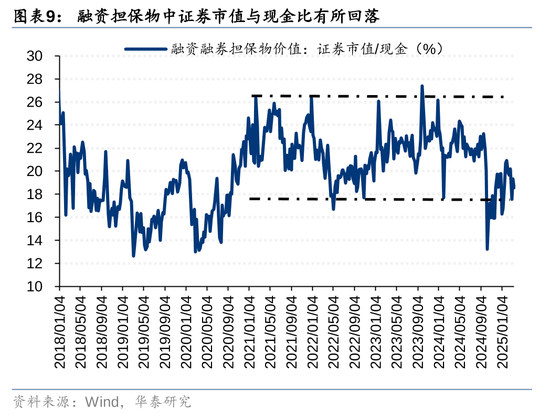

融资资金上周净流入182亿元,融资交易活跃度边际上升。①上期融资资金流入182亿元,②融资交易活跃度环比回升至9.9%,③市场平均担保比例为270%,环比回落,④结构上,融资资金净流入有色金属、电子、汽车等行业,流出银行、商业贸易、建筑等行业。

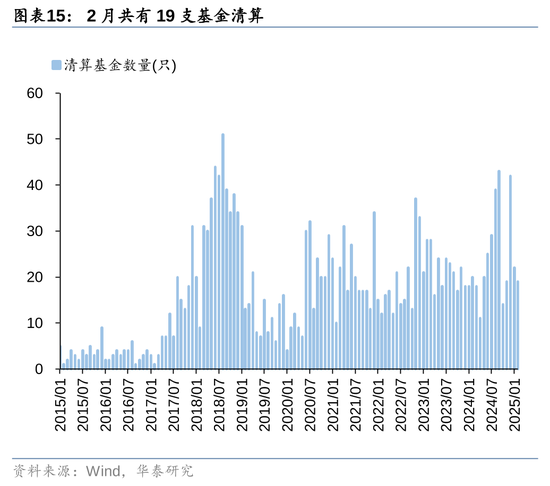

公募新发强度回落,存量公募基金仓位震荡

上周新成立偏股型基金102亿份,新发强度回落,存量基金中,股票/混合基金权益仓位环比震荡。

上周股票型ETF净赎回28亿份,净流出34亿元,其中宽基指数净流出89亿元,环比净流出收窄,沪深300(-57.8亿元)、中证A500(-51.6亿元)净流出规模居前。分板块来看,科技、高端制造板块净流入规模居前,行业中电子、机械、计算机&通信等行业净流入居前。

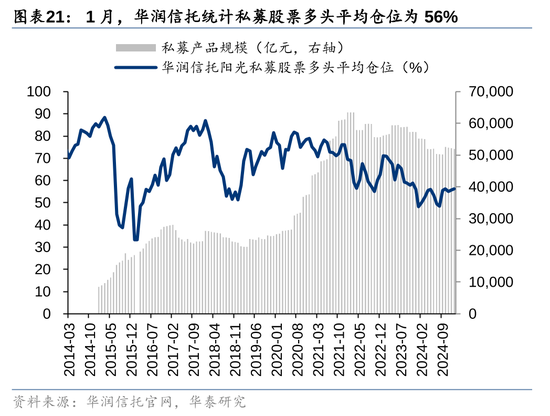

3月,私募基金对A股市场趋势预期的信心指标回升

2025年3月,私募排排网对冲基金经理A股信心指数为127.2,相较2025年2月上涨1.25%,或表明私募管理人对2025年3月行情信心上涨。从私募的仓位来看,截至2025年2月底,股票主观多头策略型私募基金的平均仓位为79%,与2025年1月底相比上涨2pct。从方向上来看,上周私募基金调研仍集中在以电子为主的科技成长方向,但与上上周相比,其在医药行业的调研密度有所加强。

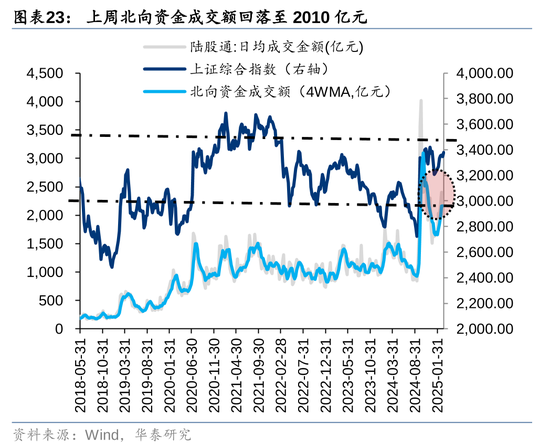

北向资金交易额环比小幅回落,配置型外资持续净流入

上周北向资金日均交易额小幅回落至2010亿元。以EPFR统计的配置型外资中,2025.03.05-2025.03.13,配置型外资净流入15.5亿元,其中主动配置型外资净流出11.4亿元,被动配置型外资净流入26.9亿元。截至2025年2月,外资在新兴市场中配置A股比例仅为4.53%,环比1月有所提升。

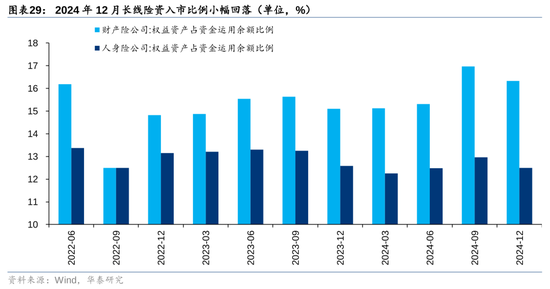

长线资金入市环比回落

险资入市环比回落。截至2024年12月,财产险公司中权益资产占资金运用比例为16.33%,较9月16.97%小幅回落,人身险公司中权益资产占资金运用比例为12.50%,较 9月12.97%小幅回落。

资金流向周观察

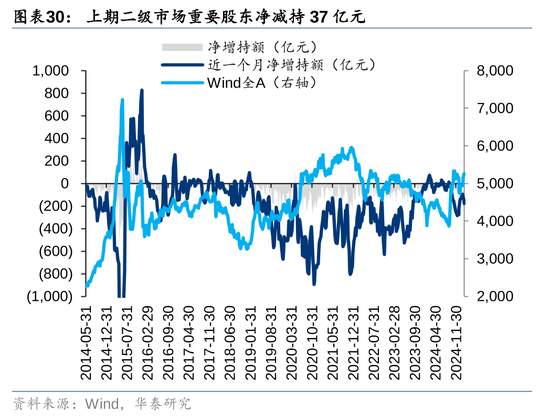

上期产业资本净减持规模收窄

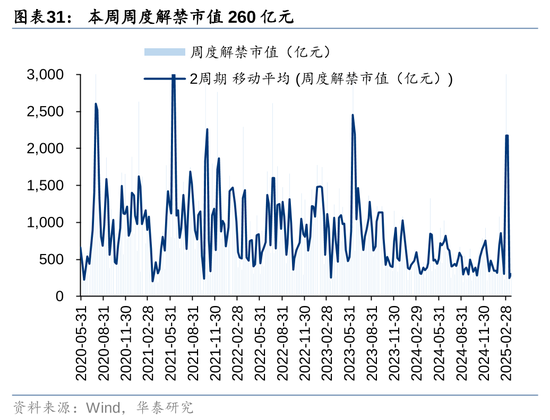

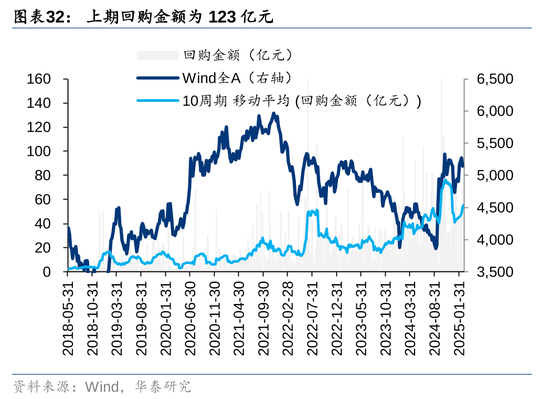

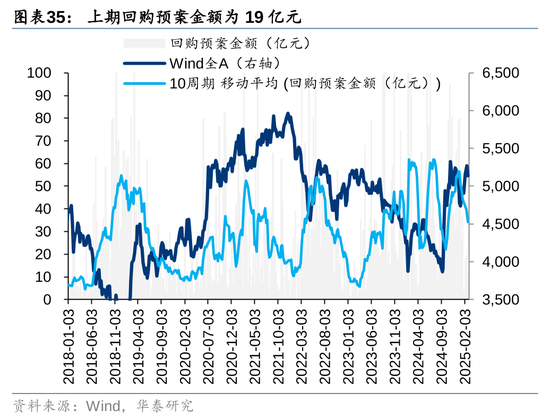

上周二级市场重要股东净减持37亿元,减持力度回落,解禁市值方面,本周解禁市值259.7亿元,供给端压力环比小幅回升。回购方面,上期二级市场股票回购金额123亿元,回购预案金额为19亿元,回购金额环比前期小幅回落。

上周一级市场募资金额环比回升

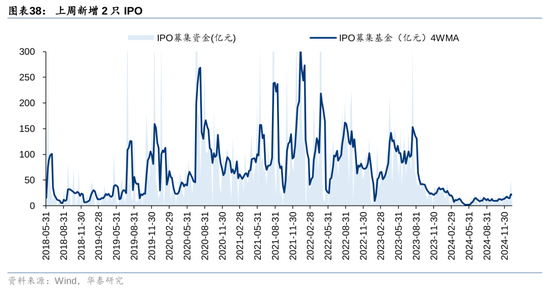

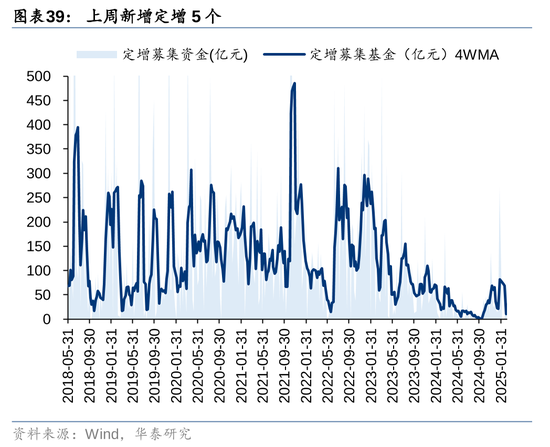

上周一级市场募资金额环比回升。上周新增IPO两只,募资为21.75亿元,定增股票5支,募资134.37亿元。

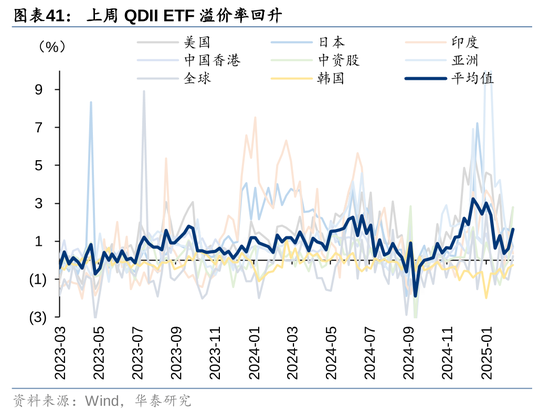

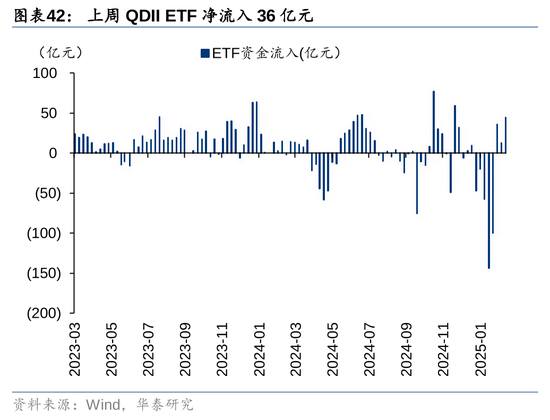

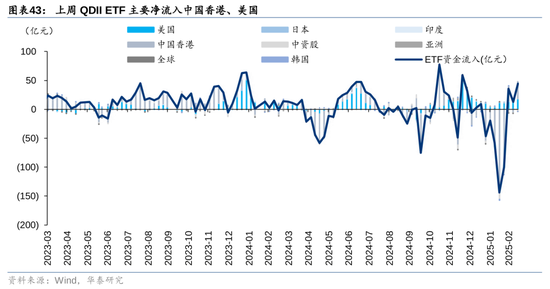

QDII ETF上期净流入36亿元,溢价率环比回升

QDII ETF上周净流入36亿元,主要流向中国香港、美国。从溢价率来看,QDII ETF溢价率环比小幅回升。

风险提示

估算持仓模型失效:以基金日收益率为因变量,中信一级行业指数日收益率为自变量,拟合线性回归模型,估算基金持仓。若估算模型失效,则相关指标对于微观流动性的解释变差。

数据统计口径有误:若所采用数据的统计口径出现偏差,将引发相应数据的代表性及准确性不足风险。

有话要说...