民生证券:美股在跌什么?

- 汽车

- 2025-03-11 10:12:05

- 8

- 更新:2025-03-11 10:12:05

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

川阅全球宏观 作者:邵翔 裴明楠 林彦

纳指近四周跌13%,跌出了经济衰退的味道。那么美股究竟在跌什么?我们认为核心原因是衰退预期下的流动性紧缩恐慌:一方面,特朗普的“衰退”引导正好碰上了经济数据的走弱;另一方面,流动性担忧背后,既有美联储缩表末期的不适,更有来自中国和欧洲的“分流”,以及日本央行进一步紧缩的“阴影”。

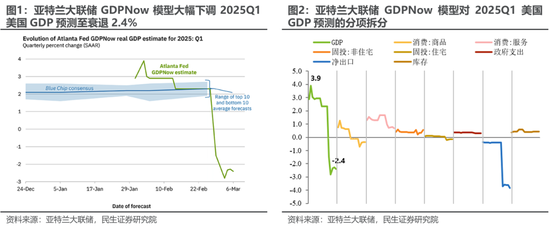

美国经济正经历大幅放缓的担忧。关税反复、DOGE裁员减支影响,美国经济乐观情绪反转。亚特兰大联储2月以来将一季度GDP预期从+3.9%下调至衰退-2.4%,居民消费和净出口是下调的主因。

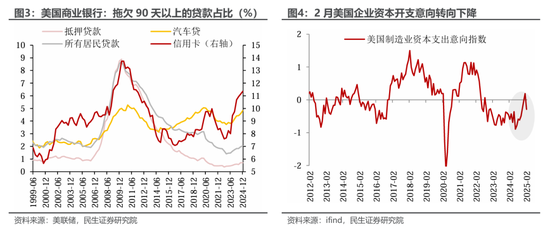

消费方面,美国1月零售销售、实际个人消费支出增速均大幅低于预期,拖欠90天以上信用卡贷款占比创2012年以来新高。投资方面,去年12月至今年1月,企业新订单经历了大选落地后两个月强劲反弹的“蜜月期”,但2月反转,ISM制造业PMI新订单指数大跌6.5%、我们监测的资本开支意向指数也掉头向下。美国贸易逆差创新高,也会对一季度GDP形成一定拖累。

经济数据的走弱的背后?既有周期性原因,也有特朗普政策的“推波助澜”。周期上,特朗普胜选后,美元指数和美债收益率持续上涨带来金融条件紧缩,其负面效果会滞后地在2、3月份显现。

特朗普政策的真实“副作用”?特朗普政策当前对经济的“五大杀器”——关税、移民、裁员、减支和“口头预期引导”。其实从实际的实施强度来看,特朗普的政策落地与竞选承诺的程度仍有明显的差距:

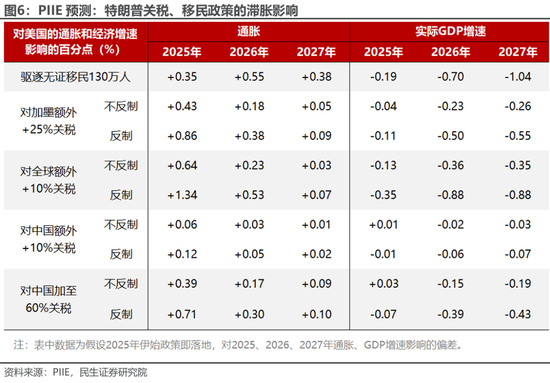

关税:根据PIIE预测(图6),对加墨加征25%关税对美国经济影响较大,反制情况下,将推升2025年通胀0.86个百分点,打击GDP约0.1个百分点,但该关税一再推迟;对中国已经加征20%关税,对美国经济影响相对有限;对全球的“对等关税”计划4月20日宣布,预计以汽车和农产品等部分商品为主。

移民:立场较大选时期有所软化,以驱逐有犯罪记录的非法移民为主,上任首月逮捕了约2万非法移民。

裁员减支:DOGE原目标削减2万亿支出,现改为1万亿。截至2月中旬已裁员逾万名联邦雇员,按照白宫计划,3-4月裁员力度将进一步扩大。

需注意裁员的影响并不仅局限于230万的联邦雇员,还会产生外溢效应:可能同时带动州政府、地方政府、教育和医疗行业缩编;而联邦政府减支,对外合同和订单减少,影响扩散至制造业。

“预期引导”:特朗普的经济豪赌。特朗普的政策风格是“说得比做得狠”,尤其是今年2月以来,特朗普及其团队有意集中释放利空预期,主要包括:

特朗普本人在3月4日国会讲话表示:为了中长期的结构性转型,可以忍受出现短期的经济不适。关税要继续,平衡财政也值得追求。

特朗普上周日在接受FOX采访时拒绝排除衰退的风险,并表示不能过分关注股市。

经济大脑、财政部长贝森特在股市因关税下跌之际表示华尔街不是关注重点,并不存在股票分析师所谓的“特朗普看跌期权”(Trump put)。

预期引导对于经济软数据的影响很大,所以看到咨商会和密歇根调查,以及全国以及地区PMI等集体走弱,而这些数据对于市场情绪的影响很大。

豪赌的背后的目的。可能主要有两个方面:一是通过引导衰退预期来降通胀(预期)和利率;二是“前低后高”的经济布局更有利于中期选举。

但是如果真的出现衰退,代价也将是惨重的——最坏情况中期选举很可能出现两院被“翻盘”的局面。因此,对于特朗普而言,当前最优的选择可能是经济放缓但不衰退、为后续扩张留下低基数。次优的选择是即使出现衰退,越早、越快,就越好(最好今年上半年就结束)。

经济之外,美股的流动性(预期)的压力也越来越大。既有自身的流动性隐忧,也有外部环境变化带来的资金“分流“压力:

美国自身方面,美联储除了暂停降息外,缩表还在继续。美联储隔夜逆回购余额持续走低,可能接近流动性的拐点,叠加第二季度公司债的到期量不小,美国本土流动性的体感在恶化。

非美方面,中国的科技、欧洲的财政成为打破“美国例外论“的两只重拳。资金”分流“的压力开始显现:最近几周流入美股的资金在减少,而流入非美股市的资金在增加。

此外,日本薪资增速创下新高,日本央行紧缩的“阴影“还在。去年8月初由于日本央行加息叠加美国非农数据不及预期带来carry trade平仓、全球股市巨震。

应对衰退预期和压力,特朗普有什么“后手棋“?

增加私人部门投资:引导科技公司和外资进行大规模投资,关注《美国优先投资政策备忘录》中关于盟友在美投资的内容,比如快速审查程序可能会优先落地。

提前加速推进减税:目前白宫在减税推进上的精力投入并不多,为了提振市场信心,白宫可以提前推进扩大版减税在国会的立法进程。

财政减支递延:DOGE和马斯克只有政策建议权,白宫才是最终的落地者。特朗普可以根据经济的压力合理分配减支落地的节奏。

美联储宽松:在经济放缓,就业减少,市场动荡的压力下,迫使美联储前瞻性降息,提前结束QT、甚至考虑重启QE。

关税换外资流入:可以通过贸易谈判,将关税作为交换外资增持美国资产的筹码。

如何看待接下来的投资思路?我们提出一个四象限的简单框架,以欧洲财政扩张和美国衰退预期为两条主线:

欧洲财政扩张逻辑持续+美国衰退预期延续:继续反向“美国例外“操作,美元美股继续承压,非美市场相对更好。

欧洲财政扩张逻辑受阻+美国衰退预期延续:全球放缓甚至衰退逻辑,避险情绪升温,黄金和债券市场受益。

欧洲财政扩张逻辑持续+美国衰退预期扭转:全球风险资产反弹,可能出现周期价值的风格切换。

欧洲财政扩张逻辑受阻+美国衰退预期扭转:重回“美国例外“交易。

风险提示:美股超预期继续大幅下跌,直接导致美国经济衰退;特朗普把降通胀、降利率放在首位,不惜引发深度衰退。

研究报告信息

证券研究报告:海外市场点评:美股在跌什么?

对外发布时间:2025年3月11日

报告撰写:邵翔 SAC编号 S0100524080007,裴明楠 SAC编号 S0100524080002, 林彦 SAC编号 S0100525030001

相关阅读:

政府裁员如何影响美国就业?(民生宏观裴明楠)

“新套路”:如果墨西哥也对中国加关税?(民生宏观邵翔)

美股在交易“滞胀”吗?(民生宏观裴明楠)

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

投资者适当性说明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

免责声明

本报告仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本公司也不对因客户使用本报告而导致的任何可能的损失负任何责任。

本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

本公司在法律允许的情况下可参与、投资或持有本报告涉及的证券或参与本报告所提及的公司的金融交易,亦可向有关公司提供或获取服务。本公司的一位或多位董事、高级职员或/和员工可能担任本报告所提及的公司的董事。

本公司及公司员工在当地法律允许的条件下可以向本报告涉及的公司提供或争取提供包括投资银行业务以及顾问、咨询业务在内的服务或业务支持。本公司可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。

上一篇:四分钟集体减肥运动健身之旅

下一篇:光大期货:3月11日软商品日报

有话要说...