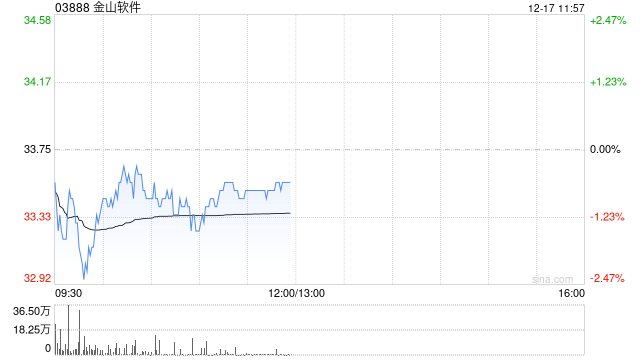

大摩:重申金山软件“增持”评级 目标价上调至41港元

- 体育赛事

- 2024-12-17 11:57:06

- 6

摩根士丹利发布研究报告称,认为金山软件(03888)旗下游戏业务强劲表现,金山云与小米重新建立的合作关系为市场对金山软件预期带来可观的上升空间。该行重申金山软件“增持”评级,并将目标价由36港元上调至41港元。

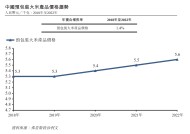

大摩指出,游戏与云端共同推升盈测,将金山软件2025年及2026年每股盈利预测分别上调6%,分别较市场预测高出16%及18%,认为目前2025年17倍的市盈率预测具有吸引力。

相关文章

热门文章

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

成都一周|向开放要活力,向创新要动力!区(市)县、部门、国企这周在忙啥?

2024-11-25

英伟达让市场“失望”

2024-11-22

探索渠道软件的创新:纽约时报连接和世界洞察

2024-11-02

2024澳门历史记录查询,沧海一粟精选解释落实_ZOL99.76.77

2024-11-09

不再依靠科技股!板块轮动能否推动大选年下的美股走更远?

2024-11-24

太突然!多家车企4S店突然关门、人去楼空,有人刚交了80万元

2024-11-24

有话要说...