【豆系简评】豆一:高压榨利润逻辑退潮之后

- 旅游

- 2025-03-18 18:28:05

- 14

- 更新:2025-03-18 18:28:05

来源:CFC商品策略研究

作者 | 中信建投期货 研究发展部 刘昊

本报告完成时间 | 2025年3月18日

外溢效应与高榨利驱动下的上行动能

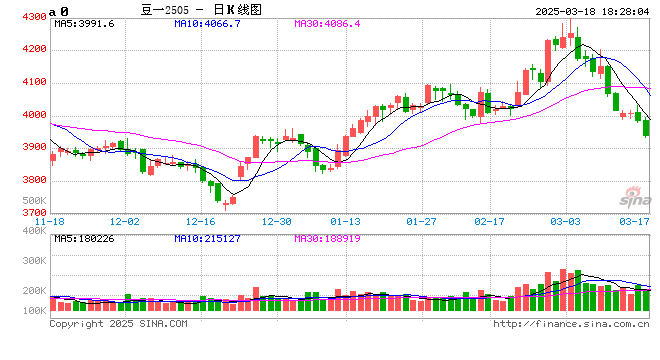

美豆单产超预期下调后的首轮溢价:1月USDA报告超预期下调2024/25年度美豆单产,驱动CBOT大豆、连盘豆粕大幅抬升。近月大豆到港偏少预期进一步夯实连盘豆粕多头逻辑,期间外溢效应驱动连盘豆一从3850-3900元/吨附近反弹至春节前4000-4050元/吨。

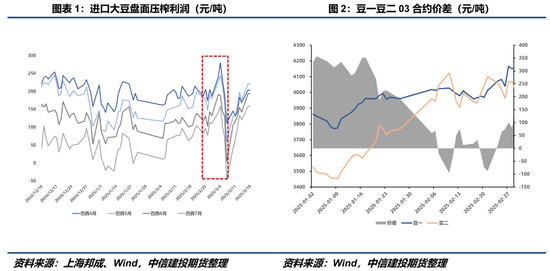

压榨需求驱动下的二次冲高:受近月大豆到港偏少、中美贸易摩擦担忧影响,进口大豆成本、连盘油粕上涨,给出高额压榨利润。豆一豆二盘面价差缩小甚至出现倒挂,打开国产大豆压榨利润空间,提振国产大豆压榨需求,叠加基层余粮有限,带动豆一盘面冲高至4250-4300元/吨区间。此外,在此期间2025年中央一号文件的发布也给豆一盘面带来情绪上的利好支撑。

高榨利预期逆转后的估值回归

3月4日中国公布对原产于美国的部分进口商品(包括大豆)加征10%关税反制措施,符合市场预期,连盘油粕多头止盈离场。市场逐步将交易权重从此前近月到港偏紧转移至远月大豆大量到港,封锁连盘油粕05合约上方空间。随后,大豆压榨利润回落,豆一豆二价差回归,国产大豆价格优势不再,压榨需求叙事难以为继,连盘豆一应声下跌,基本回吐前期高压榨利润叙事带来的涨幅。

压榨需求叙事结束后,豆一回归基本面定价,3月基层农户逐步筹备春耕,售粮情绪松动,尽管基层余粮有限,但各类储备大豆拍卖增加市场供应。此外,随着气温逐步回升,豆制品迎来季节性消费淡季,诸多利空因素压制盘面表现。

理论上国内进口大豆大量到港时点在4月中旬后,在此之前近端大豆供应偏紧事实依然存在,暗示豆一豆二价差仍然存在倒挂的可能性,但这需要看到大豆库存持续处于低位、周度大豆到港偏少、大豆压榨利润走高等现实数据的验证。

年度视角下,我们理解今年国产大豆产量预计维持在2000万吨上方,需求端缺乏边际增量背景下,豆一中枢预计偏弱运行。中美贸易关系变化可能会为远期贡献新的预期差交易,若中美贸易摩擦在今年新豆上市时仍未结束,将影响四季度国内大豆供应(主要是美豆供应),届时国产大豆压榨需求或再度获得提振。

研究员:刘昊

期货交易咨询从业信息:Z0021277

上一篇:滨州食品礼品箱推荐与选择指南

有话要说...