首次曝光!人形机器人带飞美的集团AH股

- 科技

- 2025-03-18 18:30:05

- 14

- 更新:2025-03-18 18:30:05

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

今日,A股整体微幅上扬,上证指数围绕昨日收盘点位小幅震荡整固,中证1000指数创2023年7月以来新高,中证500、北证50等也纷纷创出年内新高。上涨个股略多于下跌个股,成交进一步萎缩至1.56万亿元。

盘面上,黄金、高压快充、PEEK材料、工业母机等板块涨幅居前,林业、博彩概念、体育、酿酒等板块跌幅居前。

Wind实时监测数据显示,电力设备行业获得逾61亿元主力资金净流入,机械设备、计算机均获得超50亿元净流入,电子、有色金属也都获得超40亿元净流入,纺织服饰连续12日获得净流入。非银金融主力资金净流出逾15亿元,食品饮料、公用事业等也净流出超亿元。

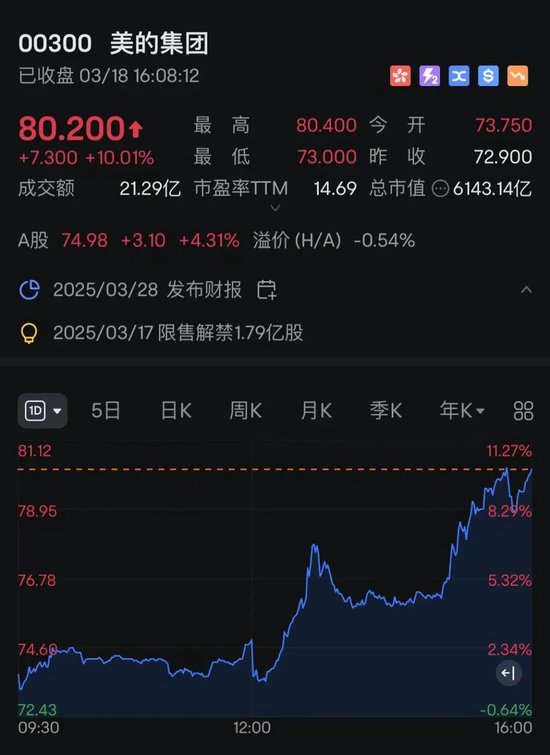

美的集团AH股午后双双放量大幅拉升,A股盘中一度涨近6%,13:00—14:00成交逾30亿元,超过昨日全天成交,并占今日总成交的一半以上。H股则在A股收盘后继续拉升,涨幅进一步扩大至逾10%,股价创1月10日以来新高,成交由昨日7.79亿港元猛增至逾21.3亿港元,创近半年来最大成交。

消息面,美的集团研发的人形机器人首次曝光,据悉,这款机器人不仅能握手、比心、跳舞,还能听懂语音指令,并按照指令去完成相应操作。

美的集团副总裁兼美的集团CTO卫昶表示,目前美的已整合研发资源,成立人形机器人创新中心进行研发,希望能开发出短期落地的产品,同时也布局中长期的技术和产品。

展望后市,招商证券指出,随着预期的降低,沪深300消费估值再度回落到20倍左右,估值性价比较高。即将到来的年报及一季报季,自由现金流向上拐点将会确认,消费领域改善幅度大,自由现金流收益率最高,消费在2025年有望成为AI+之外的第二主线,外资对中国资产的偏好可能从今年以来的科技股逐渐扩散到消费领域。

国泰君安称,在财政政策发力、货币政策支持以及市场风险偏好与流动性支持的背景下,A股的运行中枢或有望显著提升。随着海外权益表现承压以及“做多中国科技”的主题交易进一步升温,产业突破带来的市场风险偏好上行持续支撑A股相对表现。结构上,金融与消费行业风格或阶段性占优。

市场热点方面,工业母机概念午后走强,板块指数高开高走,放量涨逾2%,创历史新高。中原内配(维权)、亚威股份、山东威达均于午后放量直线涨停,鸿富瀚、恒工精密、华辰装备等也纷纷异动拉升。

今年开年以来,在人形机器人、新能源汽车等新兴产业的推动下,工业母机企业订单猛增,中高端数控机床的需求尤其旺盛。中商产业研究院预测,2025年我国数控机床产业规模将达4056亿元。

此外,日前工信部、国家发改委、财政部、税务总局联合发布《关于2024年度享受研发费用加计扣除政策的工业母机企业清单制定工作有关事项的通知》,进一步完善了工业母机企业研发费用加计扣除政策的实施机制,有助于激励企业加大研发投入,推动工业母机产业发展。

华龙证券表示,我国工业母机行业已经形成了完整的产业体系,但在高端技术、产业链配套等方面与国际先进水平仍有距离。政策持续推出,我国机床应用场景进一步打开,国产替代进程有望加速,叠加大规模设备更新,工业母机产业链有望景气复苏。

轻型材料概念午后也纷纷强势拉升,PEEK板块指数早间还仅在昨日收盘附近徘徊,午后快速拉升涨逾2%,双林股份、肇民科技、凯盛新材、沃特股份等涨幅居前。

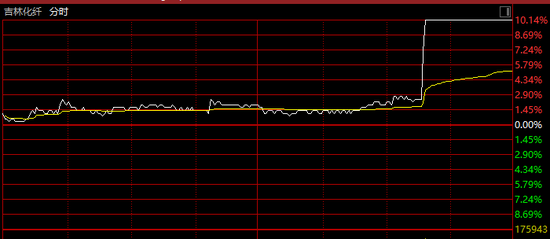

碳纤维概念则在临近收盘时,突然放量拉升,板块指数创2年多来新高。吉林化纤在14:16左右突然放巨量,仅约2分钟就垂直涨停,神开股份则连续第4日涨停,股价创近6年来新高,吉林碳谷、精工科技等盘中也纷纷放量直线拉升。

在人形机器人和新能源车应用需求强烈的背景下,因PEEK材料具有轻量化与物理性能方面的优势,PEEK材料自去年底以来持续受到市场的关注。

根据沙利文咨询预测,在假设我国PEEK材料主要终端应用产品维持不变的情况下,至2027年,市场需求量将提升至5079吨,年复合增长率约为16.8%;市场规模提升至28.38亿元,年复合增长率约为13.7%。

华金证券认为,随着市场对PEEK特性理解的不断加深,以及PEEK树脂产量和工艺不断提升,其消费量也将逐步增加,应用领域也不断拓展。在人形机器人领域,其对材料轻量化、高强度、高精度等要求与PEEK材料的性能高度契合,国内已有厂家将PEEK材料应用于人形机器人的关节、轴承、齿轮等部件,形成配套生产链。

有话要说...